Antwort Ist eine Gewinnausschüttung steuerfrei? Weitere Antworten – Sind Gewinnausschüttungen steuerfrei

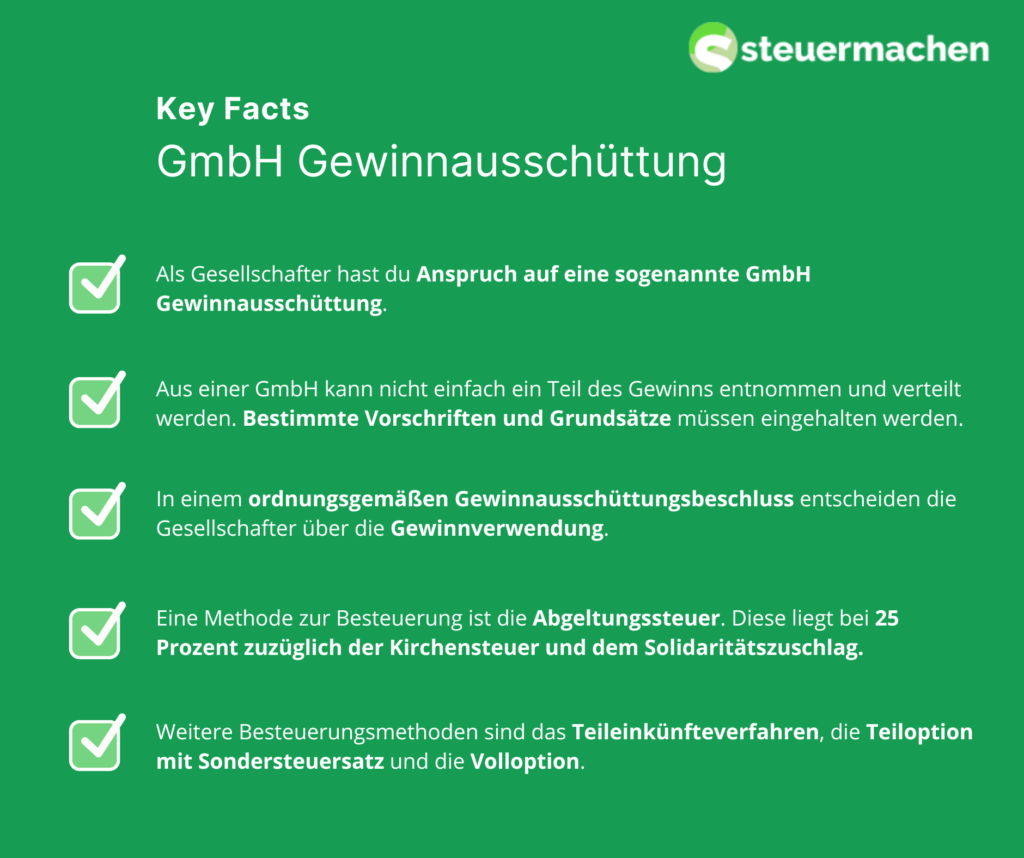

Gewinnausschüttung: Werden Gewinne an Gesellschafter:innen ausgeschüttet, fällt die Kapitalertragssteuer an. Diese beträgt pauschal 25%.Die Kapitalertragsteuer ist gleichzeitig mit der Auszahlung an die Gesellschafter anzumelden und ans Finanzamt zu zahlen. Unabhängig von dieser gesetzlichen Fälligkeit können Säumniszuschläge erst ab Abgabe der Kapitalertragsteuer-Anmeldung berechnet werden. Dies ergibt sich aus § 240 Abs. 1 Satz 3 AO.Für Unternehmergesellschaften (haftungsbeschränkt) – auch bekannt unter dem Begriff Mini-GmbH oder 1-Euro-GmbH – gelten bei Ausschüttungen besondere gesetzliche Regelungen. Diese dürfen nach Verrechnung von Gewinn- und Verlustvorträgen aus den Vorjahren maximal 75% ihres Gewinns ausschütten.

Wie viel Steuern bei 50.000 Euro Gewinn : Lohnsteuertabelle 2021

| Zu versteuerndes Einkommen 2021 | Grundtarif | Splittingtarif |

|---|---|---|

| 49.000,00 € | 11.609 € | 6.970 € |

| 50.000,00 € | 11.994 € | 7.252 € |

| 51.000,00 € | 12.383 € | 7.536 € |

| 52.000,00 € | 12.776 € | 7.822 € |

Wie muss eine Gewinnausschüttung versteuert werden

Gewinnausschüttungen einer GmbH an ihren Gesellschafter besteuert das Finanzamt grundsätzlich mit der 25 %-igen Abgeltungsteuer. Manko bei der Abgeltungsteuer: Es ist kein Werbungskostenabzug möglich.

Wann sind Ausschüttungen steuerfrei : Gewinne, Aktien, Dividenden) fällt die Abgeltungssteuer an. 801 Euro (Alleinstehende) bzw. 1.602 Euro (Verheiratete) der Kapitaleinkünfte sind steuerfrei. Steuerlich kann es sich lohnen, jährlich einen bestimmten Betrag der Dividenden und Ausschüttungen zu reinvestieren.

Bei der Besteuerung der Gewinnausschüttung einer GmbH gibt es nach dem Einkommensteuergesetz (EStG) zwei Möglichkeiten: Entweder der Gewinn wird mit einer 25%igen Abgeltungssteuer (§ 43 Abs. 5 EStG) oder nach dem Teileinkünfteverfahren (§ 32d Abs. 2 Nr.

Klassischerweise behält die GmbH bei der Auszahlung der Ausschüttung (§ 43 Abs. 5 EStG) die Abgeltungsteuer in Höhe von 25% auf den Ausschüttungsbetrag ein.

Wann ist eine Gewinnausschüttung zu versteuern

Besteuerung der Gewinnausschüttung

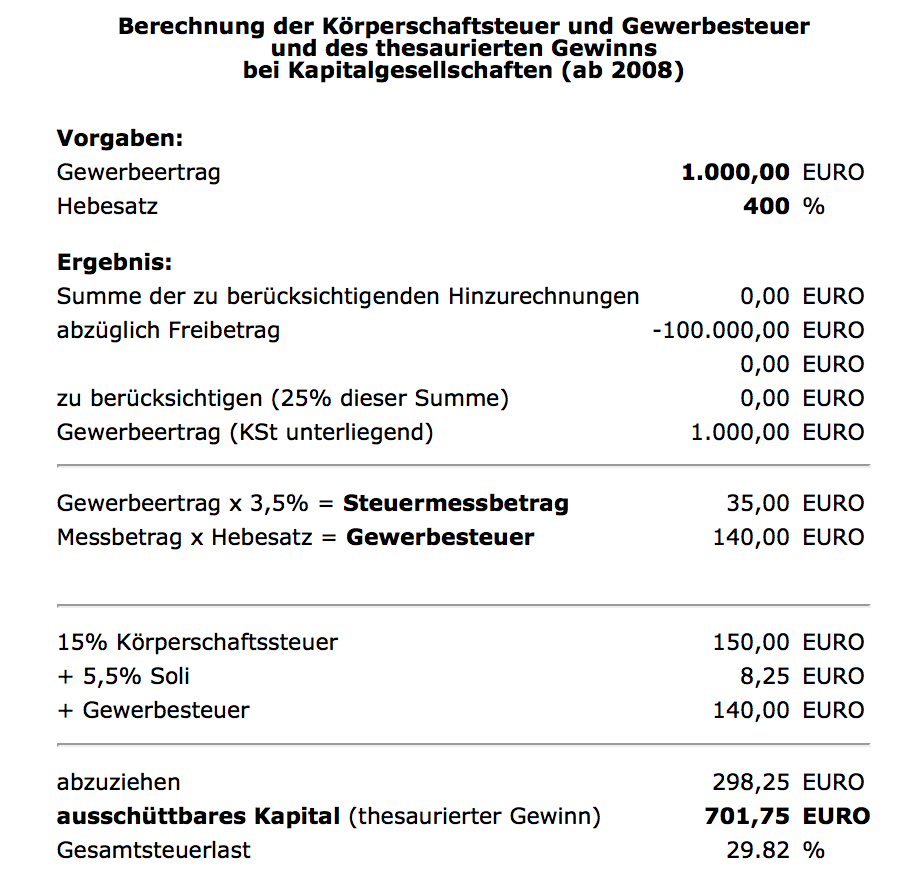

v. 150.000 EUR und schüttet diesen an die Muttergesellschaft B-GmbH aus. Damit ist der Gewinn von 150.000 EUR im Ergebnis nur einmal mit 15 % besteuert worden. Steuerpflicht tritt erst ein, wenn die Gewinne an natürliche Personen als Anteilseigner ausgeschüttet werden.Im ersten Fall liegt eine offene Gewinnausschüttung, im zweiten Fall eine verdeckte Gewinnausschüttung vor. Gewinnausschüttungen sind als Einkünfte aus Kapitalvermögen zu erfassen und unterliegen der Einkommensteuer.Methode 1: Abgeltungssteuer

Klassischerweise behält die GmbH bei der Auszahlung der Ausschüttung (§ 43 Abs. 5 EStG) die Abgeltungsteuer in Höhe von 25% auf den Ausschüttungsbetrag ein. Hinzu kommen 5,5% Solidaritätszuschlag (vom Abgeltungssteuerbetrag) sowie gegebenenfalls Kirchensteuer.

Hinzu kommt aus Sicht des Gesellschafters, dass die Gehaltszahlung gegenüber der Gewinnausschüttung in der Regel die steuerlich günstigere Alternative ist, um privat am wirtschaftlichen Erfolg der GmbH teilzuhaben.

![csm_2405-bauerfeind-produktkategoriesseiten-bandagen-ellenbogenbandage-2560x1400_88-1_f91f66009c[1]](https://www.nakajimamegumi.com/wp-content/uploads/2024/06/csm_2405-bauerfeind-produktkategoriesseiten-bandagen-ellenbogenbandage-2560x1400_88-1_f91f66009c1-1024x521-65x65.jpg)

![Ischiasschmerzen[1]](https://www.nakajimamegumi.com/wp-content/uploads/2024/06/Ischiasschmerzen1-1024x640-65x65.jpg)

![csm_blogbeitrag_autoimmunerkrankung_d307ac8b72[1]](https://www.nakajimamegumi.com/wp-content/uploads/2024/06/csm_blogbeitrag_autoimmunerkrankung_d307ac8b721-1024x576-65x65.jpeg)