Antwort Sind Abbrucharbeiten aktivierbar? Weitere Antworten – Wann gehören abbruchkosten zu den Herstellungskosten

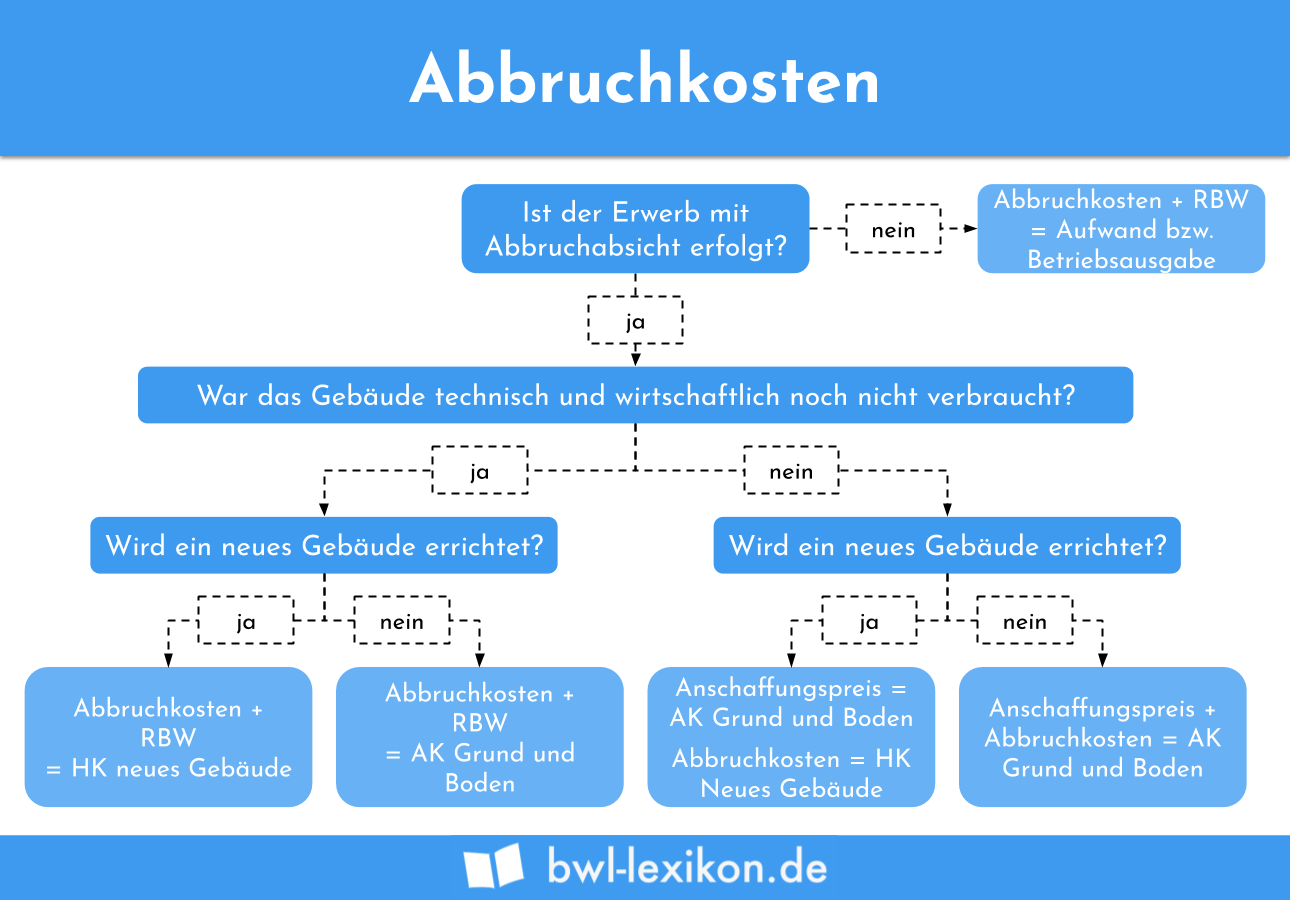

Die Abbruchkosten und der Restbuchwert des abgerissenen Gebäudes gehören zu den Herstellungskosten des neuen Gebäudes, sofern ein enger wirtschaftlicher Zusammenhang des Abbruchs mit dem neuen Gebäude besteht, anderenfalls zu den AK des Grund und Bodens.Für ein objektiv wertloses Gebäude darf weder ein Anteil am Veräuße- rungserlös noch an den Anschaffungskosten angesetzt werden. Ein zum Grund und Boden gehörendes Gebäude ist objektiv wertlos, wenn es entwe- der technisch oder wirtschaftlich einer sinnvollen Verwendung nicht mehr zugeführt werden kann (BFH v.Der Restwert eines abgerissenen Gebäudes kann nur nachträglich als Werbungskosten geltend gemacht werden, wenn an dessen Stelle ein Neubau entsteht.

Was kostet 1 m3 Abbruch : Dafür fallen Kosten von etwa 3.000 bis 3.500 Euro an, was einem Kubikmeterpreis von 24 bis 27 Euro entspricht. Diese Preise beziehen sich auf Häuser in denen keine sehr hohe Schadstoffbelastung anzutreffen ist. Asbesthaltige Materialien können den Preis um bis zu 200 Prozent in die Höhe treiben.

Wann sind Herstellungskosten zu aktivieren

Vermögensgegenstände sind im Zeitpunkt ihrer Fertigstellung, d.h. mit Beendigung des Herstellungsprozesses und wenn sie in den beabsichtigten Nutzungszustand versetzt wurden, mit ihren Herstellungskosten zu aktivieren, § 253 Abs. 1 HGB. Der Umfang der Herstellungskosten ist in § 255 Abs. 2 und 3 HGB geregelt.

Sind abbruchkosten Anschaffungskosten : In Anlehnung an das steuerliche Aktivierungsgebot wird es für zulässig angesehen, Abbruchkosten als nachträgliche Anschaffungskosten beim Gebäudeerwerb mit Abbruchabsicht zu aktivieren, sofern keine neuen Baulichkeiten errichtet werden.

Var. HGB zu aktivieren, wenn der Umbau entweder zu einer Vergrößerung der Nutzfläche führt oder. wenn die Gebäudesubstanz durch den Einbau bislang nicht vorhandener Bestandteile vermehrt wird und es hierdurch zu einer Erweiterung der Nutzungsmöglichkeiten des Wirtschaftsguts kommt.

Bei Gebäuden liegt Erhaltungsaufwand vor, sofern einzelne Modernisierungsmaßnahmen lediglich dazu führen, dass das Gebäude als Ganzes in ordnungsgemäßem Zustand gehalten wird oder das Gebäude in zeitgemäßer Form wiederhergestellt wird.

Sind abrisskosten Aktivierungsfähig

Stehen die Abriss- bzw. Abbruchkosten in einem Zusammenhang mit einer Investitionsmaßnahme, kann eine Aktivierung möglich sein. Handelsrechtliche und steuerrechtliche Regelungen sind zu beachten.Das Gebäude ist objektiv verbraucht

Beseitigen Sie das Gebäude aber ersatzlos, sind die Abrisskosten den Anschaffungskosten von Grund und Boden zuzurechnen.Die geschätzten Kosten für Abrissarbeiten pro m² im Überblick: Planung des Abrisses und Materialuntersuchung: 8€ bis 9€ Entkernung, Trennung von Schadstoffen: 21€ bis 23€ Arbeiten am Abbruch: 50€ bis 92€

Ganz grob gerechnet, müssen Sie für den Abriss eines alten Einfamilienhauses durchschnittlicher Größe mit Teilunterkellerung, das zudem frei zugänglich liegt, zirka 10.000 bis 25.000 Euro einplanen. Ein kleines Häuschen ohne Keller kann weniger kosten, ein größeres Haus jedoch auch deutlich mehr.

Was darf nicht aktiviert werden : Aktivierungswahlrecht und Aktivierungsverbot im Handelsrecht

Das Aktivierungswahlrecht gilt nicht für das Steuerrecht. Selbst geschaffene Marken, Drucktitel, Verlagsrechte, Kundenlisten sowie vergleichbare immaterielle Vermögensgegenstände des Anlagevermögens dürfen nicht aktiviert werden.

Welche Kosten dürfen nicht aktiviert werden : Nicht aktiviert werden vom Unternehmen selbst definierte Positionen sowie diese folgenden Werte laut Handelsgesetzbuch (§ 248 HGB): Aufwendungen für: Gründung eines Unternehmens. Beschaffung des Eigenkapitals.

Welche Kosten dürfen nicht in die Anschaffungskosten einbezogen werden

Zu den Anschaffungsnebenkosten gehören beispielsweise Versicherungen, Verpackung, Fracht, Zölle etc. Betriebskosten oder die Umsatzsteuer werden bei der Berechnung der Anschaffungskosten nicht berücksichtigt.

im Grundsatz handelt es sich um Aufwendungen, die ohne den Erwerb nicht anfallen würden. Nicht zu den Anschaffungskosten gehören demzufolge Gemeinkosten (z. B. Kosten der Lagerung), die gerade nicht einzeln zugerechnet werden können, sondern nur pauschaliert verteilbar sind.Aktivierungsfähig sind unter anderem: Abstandszahlungen eines Vermieters oder eines Grundstückserwerbers, Kosten für Abwasseranlagen, Anlaufkosten, Anzahlungen, Arbeitnehmerdarlehen, Betriebsstoffe, Bürgschaften, Damnum, Erbbaurechte, Fabrikgebäude, entgeltlich erworbener Firmenwert, unfertige Erzeugnisse, …

Wann sind Erhaltungsaufwendungen abzugsfähig : Erhaltungsaufwendungen können im Jahr ihrer Zahlung in voller Höhe sofort als Werbungskosten abgezogen werden. Größerer Erhaltungsaufwand kann auch auf 2 bis 5 Jahre gleichmäßig verteilt werden.

![csm_2405-bauerfeind-produktkategoriesseiten-bandagen-ellenbogenbandage-2560x1400_88-1_f91f66009c[1]](https://www.nakajimamegumi.com/wp-content/uploads/2024/06/csm_2405-bauerfeind-produktkategoriesseiten-bandagen-ellenbogenbandage-2560x1400_88-1_f91f66009c1-1024x521-65x65.jpg)

![Ischiasschmerzen[1]](https://www.nakajimamegumi.com/wp-content/uploads/2024/06/Ischiasschmerzen1-1024x640-65x65.jpg)

![csm_blogbeitrag_autoimmunerkrankung_d307ac8b72[1]](https://www.nakajimamegumi.com/wp-content/uploads/2024/06/csm_blogbeitrag_autoimmunerkrankung_d307ac8b721-1024x576-65x65.jpeg)