Antwort Wer muss das Formular W-8BEN-E ausfüllen? Weitere Antworten – Wer muss ein W-8BEN ausfüllen

Alle Personen oder Unternehmen, die Einkommen in den USA erzielen (zum Beispiel auch über US-Aktien), dort aber nicht ansässig sind, müssen das IRS Formular W-8 ausfüllen.Die W-8BEN-Formulare müssen ausgefüllt werden, um den ausländischen Status für die Befreiung von der Quellensteuer nachzuweisen, was bedeutet, dass Sie keine Steuern auf Ihr Einkommen zahlen müssen, wenn es von außerhalb der USA stammt..Ein W-8 Formular ist nur für 3 Kalenderjahre gültig, laut Internal Revenue Service (IRS) Vorschriften.

Was ist W-8BEN Form : W-8 ist der Überbegriff für fünf Formulare, die ausländische natürliche und juristische Personen ausfüllen müssen, um von der Quellensteuer befreit zu werden.

Wann muss ich w 8BEN ausfüllen

US-Quellensteuer und W-8BEN-(E)

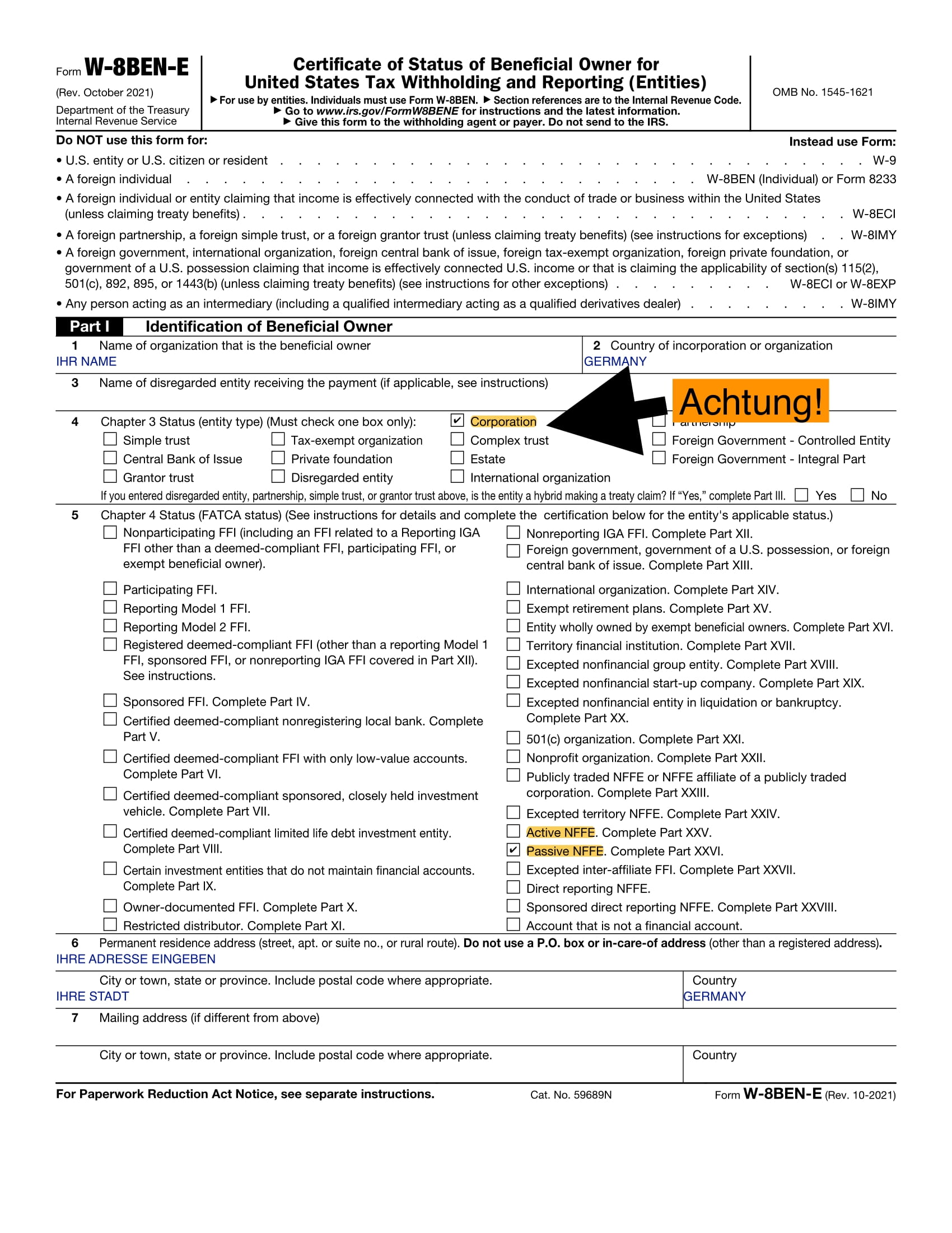

US-amerikanische Unternehmen bitten ihre deutschen Geschäftspartner immer häufiger, das Formular W-8BEN-E der US- Finanzverwaltung (IRS) ausgefüllt vorzulegen, wenn sie Produkte bestellen oder Dienstleistungen beauftragen.

Warum brauche ich ein W 8BEN : Mit einem W-8BEN-Formular können wir für Sie eine Ermäßigung der US-Steuer, die Ihnen in Rechnung gestellt wird, beantragen. Es ist Pflicht dieses auszufüllen, wenn Sie US-Aktien handeln möchten.

Von der Quellensteuer in den USA sind Sie betroffen, wenn Sie als ausländische Person Einkünfte aus Quellen wie Zinsen, Dividenden, Mieten, Erlösen aus dem Verkauf von Aktien und ähnlichen beständigen, regelmäßigen Einkommensarten und Gewinnen erzielen.

Zinsen, Dividenden, Mieten, Lizenzgebühren und bestimmte andere Einkommensarten, müssen das W-8-BEN-Formular ausfüllen. Das Formular wird verwendet, um etwaige Vergünstigungen aus Steuerabkommen in Anspruch zu nehmen und um zu überprüfen, ob die Person für Steuerzwecke nicht in den USA ansässig ist.

Wie hoch ist die Quellensteuer in den USA

Bei Dividenden wird eine Quellensteuer in den USA von 30 % fällig, wobei 15 % davon mit der deutschen Abgeltungssteuer verrechnet werden können. Die übrigen 15 % können Sie von den US-Steuerbehörden erstattet bekommen. Dies erfolgt normalerweise automatisch.Wer: § 50a EStG regelt, dass diese Versteuerung im Wege des Steuerabzugs erfolgt. Mit anderen Worten: Die Person, die das Honorar für die Darbietung bezahlt (nachfolgend „Vergütungsschuldner:in“ genannt), muss die Quellensteuer einbehalten und an das Bundeszentralamt für Steuern (nachfolgend „BZSt“ genannt) abführen.Wie lange gilt das W-8BEN Formular (Wann muss ich es neu einreichen) Das W-8BEN Formular ist drei Kalenderjahre gültig, ab Ende des Jahres in dem es eingereicht wurde. Das bedeutet beispielsweise, dass ein am 15. Juli 2022 eingereichtes W-8BEN bis zum 31.

Quellensteuer aus den USA zurückholen

Auf Dividenden aus den USA musst Du 30 Prozent Quellensteuer zahlen. Davon werden 15 Prozent mit der deutschen Abgeltungssteuer verrechnet. 15 Prozent kannst Du Dir von den amerikanischen Steuerbehörden erstatten lassen. In der Regel ist ein Antrag auf Erstattung aber nicht nötig.

Wie kann ich die Quellensteuer vermeiden : Wie vermeide ich die Quellensteuer Du kannst Quellensteuer vermeiden, indem du Anlagen aus Ländern mit Doppelbesteuerungsabkommen oder ohne Quellensteuer wählst. Außerdem sind einige US-Swap-ETFs von der Steuer befreit.

Wann fällt withholding tax an : Die Höhe der Quellensteuer beträgt bei einer Bruttovergütung 15,825 % des Honorars, bei einer Nettovergütung 18,80 % des Honorars. Hinweis: Nach Angaben des BZSt hat die Anhebung der Freigrenzen für den Solidaritätszuschlag ab 2021 keinen Einfluss auf die Höhe der Quellensteuer.

Was ist withholding tax in Deutsch

withholding tax (income tax deduction):

Quellensteuer f.

Quellensteuer Was bei der Steuer auf ausländische Dividenden wichtig ist. Wenn Du Dividenden – also Gewinne, die eine Aktiengesellschaft an Dich weitergibt – aus dem Ausland beziehst, wird dort Quellensteuer einbehalten. In Deutschland zahlst Du auf sie zusätzlich Abgeltungsteuer.Ausländische Kapitalerträge: Steuererklärung

- Erträge: Die ausländischen Kapitalerträge müssen in Zeile 15 Anlage KAP eingetragen werden.

- Bereits angerechnete Quellensteuer: Die ausländische Steuer, die bereits vom Kreditinstitut angerechnet worden ist, muss in Zeile 50 Anlage KAP eingetragen werden.

Wie deutsche Anleger ausländische Kapitalerträge versteuern müssen : Ausländische Kapitalerträge und Kursgewinne werden aber dann wie inländische im Rahmen der Einkommensteuerveranlagung grundsätzlich nur mit dem Abgeltungssteuersatz von 25 % zuzüglich Kirchensteuer besteuert.

![csm_2405-bauerfeind-produktkategoriesseiten-bandagen-ellenbogenbandage-2560x1400_88-1_f91f66009c[1]](https://www.nakajimamegumi.com/wp-content/uploads/2024/06/csm_2405-bauerfeind-produktkategoriesseiten-bandagen-ellenbogenbandage-2560x1400_88-1_f91f66009c1-1024x521-65x65.jpg)

![Ischiasschmerzen[1]](https://www.nakajimamegumi.com/wp-content/uploads/2024/06/Ischiasschmerzen1-1024x640-65x65.jpg)

![csm_blogbeitrag_autoimmunerkrankung_d307ac8b72[1]](https://www.nakajimamegumi.com/wp-content/uploads/2024/06/csm_blogbeitrag_autoimmunerkrankung_d307ac8b721-1024x576-65x65.jpeg)